【万联化工】油价上扬磷肥、草甘膦价格持续上涨--化工行业周观点

上周中信行业指数中,基础化工板块下跌0.08%,同期沪深300上涨0.40%,落后大盘0.48个百分点。石油化学工业板块上涨0.17%,同期跑输大盘0.23个百分点。其中,江苏索普(35.73%)、金奥博(15.24%)、美达股份(14.29%)、新安股份(12.41%)和兴发集团(9.19%)分别位列涨幅前五,跌幅前五分别是:银禧科技(-18.51%)、*ST尤夫(-9.24%)、鸿达兴业(-8.26%)、集泰股份(-7.22%)以及康达新材(-6.25%)。

上周,基础化工子行业中,涨幅前五的分别是锦纶(10.34%)、磷肥(2.49%)、磷化工(2.35%)、农药(2.07%)、其他化学原料(1.42%)。涤纶、树脂和有机硅跌幅居前,分别下降2.65%、2.51%和2.47%。

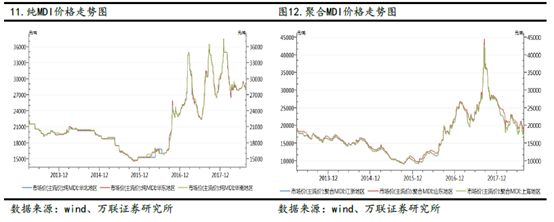

上周,涨幅前五的化工品分别是:PX(18.63%)、无水氢氟酸(9.42%)、硫酸(7.71%)、萤石97湿粉(6.47%)、洗油(5.26%)。跌幅前五的化工品是天然气现货(-17.01%)、国内天然气(-7.73%)、聚合MDI(-6.54%)、维生素VA(-6.15%)、丙酮(-5.75%)。

板块方面,仍然推荐一直看好的“2+1”板块:即农化、化纤以及基建板块(涉及有机硅、PVC),推荐逻辑是挑选政策导向以及刚性需求较大的板块。

农药化肥:草甘膦,供应上调,价格上调;百草枯,市场清淡;草铵膦,价格上调;毒死蜱,供应紧张;吡虫啉,价格稳定;百菌清,供应紧张。上周草甘膦价格稳定,草甘膦供应商报价2.85-2.95万元/吨,市场成交至2.75-2.8万元/吨,上海港FOB主流价格为4000-4200美元/吨,从地区开工率来看:华中92%;华东65%;西南71%,预计未来市场或将小幅上涨,根本原因是:第一,从目前市场看,草甘膦相关基础原材料价格下滑的可能性不是很大;第二,出口市场看,虽然美国已经在8月底9月初下发了一部分订单,预计未来仍会有一部分订单;第三,从国内市场看,9月25日起,百草枯国内胶剂停止生产,而可以销售至2020年9月25日,对草甘膦、草铵膦等除草剂有一定利好。化肥方面,上周国内尿素市场报价弱稳,国内尿素市场报价弱稳,主产区出厂报价有所松动,市场新单仍大多数来源于下游工厂刚需,且下游厂家节前大多已备货充足,目前尿素报价仍处于高位,华中及华东企业节前预收尚可,但下游采购变得谨慎,更多厂家开始驻足观望,高价遇阻。目前山东及两河报价在2000-2040元/吨,河南报价2020-2030元/吨。供应方面全国尿素日产14.34万吨,环比增加2800多吨,平均开工率63.53%。短期内市场看空为主,原因是新单成交放缓,供应量短期内仍在恢复,需求难有好转。

化纤:上周亚洲乙烯市场行情报价继续承压下调,幅度在15美元/吨,区域内依然有来自中东和欧洲货源,下游利润状况不佳,购买兴趣不高,导致产能过剩,利空市场心态,抑制乙烯市场交投氛围,拖拽业者报盘价格下调。预计下周亚洲乙烯市场价格窄幅整理为主,主要是由于东北亚聚乙烯产量利润率下降,对乙烯拿货积极性一般,抑制乙烯市场价格上行幅度。上周末MEG市场价格下跌,华东价格7210元/吨,较上周同期价格下跌1.23%,较上月同期价格下跌7.92%;华南价格7350元/吨,较上周同期价格下跌2.39%,较上月同期价格下跌5.77%;华北价格7500元/吨,与上周同期价格持平%,较上月同期价格下跌3.85%;东北价格7550元/吨,较上周同期价格上涨1.26%,较上月同期价格下跌4.79%。上周乙二醇价格下跌,主要原因在两方面,一方面,市场整体氛围偏弱,场内观望气氛强烈,操作谨慎。另一方面,下游聚酯工厂备货氛围不足,市场缺乏利好难以提振。上周聚酯切片市场呈下跌趋势。对于原料PTA随着TA1809的交割结束,期货空头资金发力,期货TA1901接连下跌,另外聚酯工厂继续加大减产力度,需求弱势,加之大厂回购现货力度减弱,PTA现货市场也连连下跌,上周逸盛重启,然多套装置存在检修预期,开工负荷有望进一步下降,有一定抗跌性。上周乙二醇价格下跌,市场整体氛围偏弱,场内观望气氛强烈,操作谨慎,加之下游聚酯工厂备货氛围不足,市场缺乏利好难以提振。预计后期PTA震荡偏弱,主要原因是供应面来看,PTA依然有多家装置存在检修预期,供应持续偏紧,但是目前下游产销持续低迷,下游大厂联合减产消息不是传出,整体上下游呈现一种持续拉锯的状态。

截止上周末,WTI期货上周均价为72.28美元/桶,较上周上涨3.48%;布油均价为81.87美元/桶,同比上周上涨3.59%,目前国际原油市场空好消息相互博弈,一方面美国进行贸易战和退出伊朗核协议,另外,美国对伊朗的制裁、委内瑞拉不断恶化的经济以及潜在的地缘政治恶化等因素将限制原油供应,欧佩克及产油国表现出的增产能力及态度,仍在引导油市的乐观情绪,阶段内资金面对高油价的支撑仍在,不过美联储加息及市场对高油价的忧虑声音有所上扬,或压制油价上行动能,综合而言,消息面的利好支撑仍在持续,预计近期原油将继续保持区间内震荡上涨。后市预测:预计近期WTI原油期货价格在70-74美元/桶之间浮动,布伦特原油期货均价在79-83美元/桶之间浮动。

上周末MEG市场价格下跌,华东价格7210元/吨,较上周同期价格下跌1.23%,较上月同期价格下跌7.92%;华南价格7350元/吨,较上周同期价格下跌2.39%,较上月同期价格下跌5.77%;华北价格7500元/吨,与上周同期价格持平%,较上月同期价格下跌3.85%;东北价格7550元/吨,较上周同期价格上涨1.26%,较上月同期价格下跌4.79%。

本周聚合MDI延续节前跌势。因国庆长假将至,商家再次试图推涨,但旧事重现,涨价火苗还未烧旺,就被万华10月份挂牌价降价的冷水再次泼灭。市场看跌气氛再次笼罩市场,多次拉涨未成打击市场心态,下游刚需谨慎,高价难有成交。目前价格与往年旺季价格背道而驰,且已跌至2016年9月以来的低位,继续大幅下滑可能性不大。而需求端来看,冰箱行业下月需求不会有太大变化;而外墙、管道等下月也基本进入收尾阶段;其他行业需求亦淡稳为主,整体来看需求端下月难有较大改善,需求端拉动价格大幅上涨可能性也不大。整体来看,预计下月聚合MDI价格窄幅整理为主。

上周草甘膦价格稳定,草甘膦供应商报价2.85-2.95万元/吨,市场成交至2.75-2.8万元/吨,上海港FOB主流价格为4000-4200美元/吨,从地区开工率来看:华中92%;华东65%;西南71%,预计未来市场或将小幅上涨,主要原因是:第一,从目前市场看,草甘膦相关基础原材料价格下滑的可能性不大;第二,出口市场看,虽然美国已经在8月底9月初下发了一部分订单,预计未来仍会有一部分订单;第三,从国内市场看,9月25日起,百草枯国内胶剂停止生产,而可以销售至2020年9月25日,对草甘膦、草铵膦等除草剂有一定利好。

生态环境部9月28日发布消息称,天津、山西、辽宁、安徽、福建、湖南、贵州等7省(市)公开中央环境保护督察整改落实情况。截至2018年9月中旬,7省(市)督察整改方案明确的531项整改任务已完成313项,其余正在推进中。

中央环境保护督察组于2017年4月至5月组织对天津等7省(市)开展环境保护督察,并于2017年8月完成督察反馈。通过督察整改,一批长期难以解决的环境问题得到了解决,一批长期想办的事情得到了落实。天津市全面推进大气污染治理,完成“散乱污”企业治理19917家,改燃关停燃煤锅炉10938台,完成城乡散煤治理46.6万户,2017年全市秋冬季PM2.5(细颗粒物)平均浓度同比下降33.7%;

近日,济南炼化创新焦化装置除焦方式,优化焦炭塔操作时间,取得了明显效果。通过优化调整焦化装置焦炭塔生产操作时间,该公司将每日的除焦工作调整在日出前结束,从而避免了焦炭中可挥发性有机物在阳光照射下与大气中的氮氧化合物、碳氢化合物等发生光化学反应,生成臭氧、过氧硝基酰等光化学烟雾,造成二次污染的可能性。同时,济南炼化利用焦化装置新增的焦炭塔溜槽喷淋设施,合理把控启泵时间、阀门开度大小以及喷头方向,有效降低了焦炭温度和洗涤吸收除焦过程中可挥发性有机物的散发量,设施运行平稳,焦池周边异味和粉尘明显减少。

生态环境部近日发布京津冀及周边地区秋冬季大气污染综合治理方案,将巩固“散乱污”企业综合整治成果,狠抓柴油货车、工业炉窑和挥发性有机物(VOCs)专项整治,加强区域联防联控。根据方案,2018年12月底前,完成生态保护红线划定工作,加快城市建成区重污染企业搬迁改造或关闭退出,推动实施一批玻璃、焦化、化工等重污染企业搬迁工程;各地要建立“散乱污”企业动态管理机制,进一步完善“散乱污”企业认定标准和整改要求,9月底前向生态环境部报送“散乱污”企业清理整顿项目清单;实行差别化错峰生产,严禁采取“一刀切”方式,各地重点对钢铁、焦化、化工等高排放行业,实施采暖期错峰生产;根据采暖期月度环境空气质量预测预报结果,可适当缩短或延长错峰生产时间,10月底前报送锅炉综合整治清单、工业炉窑管理清单、重点行业VOCs无组织排放改造全口径清单、工业企业错峰生产方案。

《河南省污染防治攻坚战三年行动计划》(2018-2020年)日前公布,提出禁止新建、扩建单纯新增产能的传统煤化工、焦化等8大类产能过剩的传统产业项目,全省禁止新增化工园区,原则上不再新建天然气化工项目。记者梳理看到,《行动计划》中有多处涉及该省化工产业。如,所有新建、改建、扩建耗煤项目一律实施煤炭减量或等量替代;新改扩建石化、化工、焦化等涉气项目的环境影响评价,应满足区域、规划环评要求;加大独立焦化企业淘汰力度;实施重污染企业退城搬迁;新建涉VOCs排放的工业企业要入园区,实行区域内VOCs排放等量或倍量削减替代;禁止建设生产和使用高VOCs含量的溶剂型涂料、油墨、胶黏剂等项目;完成制药、农药、煤化工、橡胶制品等化工企业VOCs治理。

美国能源部长里克·佩里26日说,美国政府不考虑动用紧急石油储备,而打算以推动主要产油国增产方式平抑油价。美国定于11月重新启动对伊朗能源业和石油交易、中央银行交易等领域制裁。不少人担忧,伊朗原油出口遭美国封杀后供应缺口无法填补,国际油价会进一步上涨。

赢创工业集团9月20日称,正在扩大德国莱茵费尔登(Rheinfelden)基地的气相白炭黑产能。该项目投资额约2000万欧元,旨在把亲水白炭黑加工成疏水品种。此次扩建与赢创一向侧重的专用白炭黑业务相关,预定2020年年底投入运营。据悉,这项投资将使莱茵费尔登现有工厂的疏水气相白炭黑年产能扩大20%。赢创旗下资源效率公司理事会成员Johannes Ohmer表示,扩建项目旨在支持现有应用在高端专用领域的增长,从而开拓前所未有的创新用途。赢创白炭黑业务负责人Andreas Fischer说:“莱茵费尔登是我们疏水气相白炭黑的母体工厂。我们之所以决定扩建这处生产基地,是因为此项投资有助于更好地利用现有设施。另外,当地的专有工艺技术以及对工厂建设和运营的长期经验也是一个重要因素。”

近日,伊士曼化工公司宣布其位于苏州的聚乙烯醇缩丁醛(PVB)生产设施完成升级改造,这将缩短伊士曼在该地区的交付周期。伊士曼苏州工厂成立于2007年,致力于满足亚洲汽车行业对PVB不断增长的需求。2012年,该厂增加了汽车和建筑用PVB中间膜产品。此次升级改造将提升伊士曼隔音中间膜产品产能。

三菱化学公司将其在欧洲的亚克力板材业务出售给总部位于瑞士斯坦豪森的Schweiter Technologies AG(STAG)。这笔1.02亿欧元的交易包括将三菱化学的欧洲亚克力板材业务由英国璐彩特国际有限公司经营,该公司的生产基地位于英国达温镇,在当地的销售公司是Perspex Distribution。璐彩特国际于2017年4月与三菱塑料和三菱丽阳合并,成为三菱化学的一部分。英国璐彩特是三菱丽阳的一部分。合并后,璐彩特的亚克力板材业务被并入三菱化学的亚克力业务。

辽阳石化俄油项目100万吨/年催化汽油加氢装置产出的合格汽油组分被送往精制重汽油罐组,装置开车一次成功。催化汽油加氢装置将为35万吨/年催化轻汽油醚化装置提供优质轻汽油,用于生产高标号、高附加值汽油产品。100万吨/年催化汽油加氢装置与35万吨/年催化轻汽油醚化装置统称为100万吨/年催化汽油加氢—醚化装置,由中国寰球工程有限公司总包,中国石油工程建设公司大连设计分公司设计,中国石油第六建设公司施工。于2017年2月15日破土动工,2018年6月27日实现中交。

近日,巴斯夫在位于台湾地区的彰化生产基地中正式启用全新的Infinergy® 生产设施,生产该公司开发的世界上首款发泡热塑性聚氨酯(E-TPU)Infinergy®。扩展的产能将满足各类应用及行业对此种革命性材料解决方案日益增长的需求。

巴斯夫Infinergy全球业务管理负责人Jens Dierssen表示:“为满足日益增长的E-TPU需求,彰化生产基地将发挥重要的支持作用,通过这套新的生产设施,我们得以扩大全球经营足迹,从而更好地为亚太地区客户服务。”

“这项投资反映了我们对市场的承诺,通过高效生产和及时的资格认证流程,满足不断增长的市场需求和客户需求。我们现在更加接近市场和客户。”巴斯夫台湾股份有限公司总经理谢建华补充道。

这种密闭弹性颗粒泡沫集多种优越特性于一身,如高回弹、低密度、较宽温度范围内的耐久性、耐化学性和轻便性。该创新材料被广泛应用于运输、家具、建筑和运动设备领域。总部位于德国科布伦茨的自行车创新公司Ergon所产的自行车鞍座中便使用了此种材料。

9月27日,总部位于土耳其伊斯坦布尔的领先的专用化学品制造商和供应商 ORGANIK KIMYA宣布,该公司收购总部位于意大利米兰的纺织品专用化学品供应商VILLA INDUSTRIE CHIMICHE。

VILLA INDUSTRIE CHIMICHE从1962年开展营业活动,在米兰生产纺织品化学助剂,逐步在意大利市场取得了领先地位,并由此针对国外市场进行多元化发展。

板块方面,仍然推荐一直看好的“2+1”板块:即农化、化纤以及基建板块(涉及有机硅、PVC),推荐逻辑是挑选政策导向以及刚性需求较大的板块。

农药化肥:草甘膦,供应上调,价格上调;百草枯,市场清淡;草铵膦,价格上调;毒死蜱,供应紧张;吡虫啉,价格稳定;百菌清,供应紧张。上周草甘膦价格稳定,草甘膦供应商报价2.85-2.95万元/吨,市场成交至2.75-2.8万元/吨,上海港FOB主流价格为4000-4200美元/吨,从地区开工率来看:华中92%;华东65%;西南71%,预计未来市场或将小幅上涨,主要原因是:第一,从目前市场看,草甘膦相关基础原材料价格下滑的可能性不大;第二,出口市场看,虽然美国已经在8月底9月初下发了一部分订单,预计未来仍会有一部分订单;第三,从国内市场看,9月25日起,百草枯国内胶剂停止生产,而可以销售至2020年9月25日,对草甘膦、草铵膦等除草剂有一定利好。化肥方面,上周国内尿素市场报价弱稳,国内尿素市场报价弱稳,主产区出厂报价有所松动,市场新单仍主要来自下游工厂刚需,且下游厂家节前大多已备货充足,目前尿素报价仍处于高位,华中及华东企业节前预收尚可,但下游采购变得谨慎,更多厂家开始驻足观望,高价遇阻。目前山东及两河报价在2000-2040元/吨,河南报价2020-2030元/吨。供应方面全国尿素日产14.34万吨,环比增加2800多吨,平均开工率63.53%。短期内市场看空为主,原因是新单成交放缓,供应量短期内仍在恢复,需求难有好转。

化纤:上周亚洲乙烯市场价格持续承压下调,幅度在15美元/吨,区域内依然有来自中东和欧洲货源,下游利润状况不佳,购买兴趣不高,导致产能过剩,利空市场心态,抑制乙烯市场交投氛围,拖拽业者报盘价格下调。预计下周亚洲乙烯市场行情报价窄幅整理为主,主要是由于东北亚聚乙烯产量利润率下降,对乙烯拿货积极性一般,抑制乙烯市场行情报价上行幅度。上周末MEG市场行情报价下跌,华东价格7210元/吨,较上周同期价格下降1.23%,较上月同期价格下降7.92%;华南价格7350元/吨,较上周同期价格下降2.39%,较上月同期价格下降5.77%;华北价格7500元/吨,与上周同期价格持平%,较上月同期价格下降3.85%;东北价格7550元/吨,较上周同期价格上涨1.26%,较上月同期价格下降4.79%。上周乙二醇价格下降,主要原因在两方面,一方面,市场整体氛围偏弱,场内观望气氛强烈,操作谨慎。另一方面,下游聚酯工厂备货氛围不足,市场缺乏利好难以提振。上周聚酯切片市场呈下跌趋势。对于原料PTA随着TA1809的交割结束,期货空头资金发力,期货TA1901接连下跌,另外聚酯工厂继续加大减产力度,需求弱势,加之大厂回购现货力度减弱,PTA现货市场也连连下跌,上周逸盛重启,然多套装置存在检修预期,开工负荷有望进一步下降,有一定抗跌性。上周乙二醇价格下降,市场整体氛围偏弱,场内观望气氛强烈,操作谨慎,加之下游聚酯工厂备货氛围不足,市场缺乏利好难以提振。预计后期PTA震荡偏弱,根本原因是供应面来看,PTA依然有多家装置存在检修预期,供应持续偏紧,但是目前下游产销持续低迷,下游大厂联合减产消息不是传出,整体上下游呈现一种持续拉锯的状态。