生意社:2023丁二烯“M”走势 2024有望突破

:丁二烯是一种重要的有机化工原料,大范围的应用于橡胶、塑料、合成纤维、染料、医药等领域。 丁二烯是利用石油 或煤矿中的石脑油和裂解汽油作为原料,通过热解反应生成的。

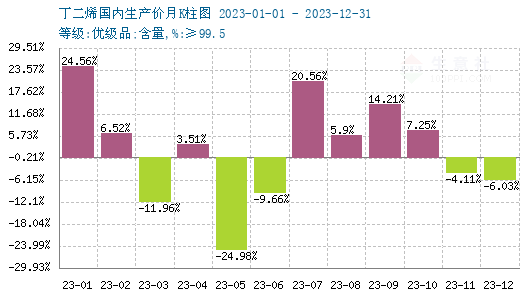

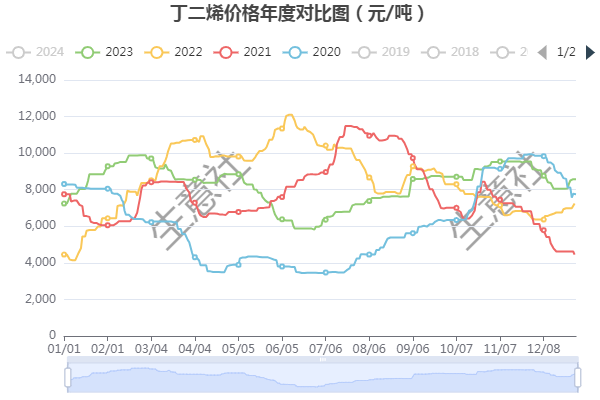

首先回顾一下2023年丁二烯市场走势,2023年国内丁二烯市场行情呈现“M”型走势,年初平均价格为7241元/吨,年底均价为8575元/吨,全年涨幅18.42%。由丁二烯价格趋势图中能够准确的看出,2023年丁二烯两次价格高点出现在2月下旬及11月中旬,最高价出现在2月下旬,最高价格为9887元/吨,丁二烯价格最低点出现在6月底,最低价格为5817元/吨,最大振幅为41.16%。

上半年国内丁二烯市场先涨后跌,受装置集中检修及强需求预期支撑,一季度市场行情报价涨势明显,但是由于需求实际恢复进程缓慢,丁二烯市场行情报价在二季度出现明显下滑,6月份价格更是刷新年内新低。三季度,随市场价格逐渐下行,下业盈利有所改善下开工积极性有所提升。随着需求量逐渐增加,市场行情报价有所走高。加之合成橡胶期货上市以后,9月份接连涨停对丁二烯市场气氛提振明显,9-10月份丁二烯市场行情报价持续走高。四季度随着供应量陆续恢复,且需求整体表现一般,价格持续下跌。临近年底部分生产企业装置受突然状况影响,一时间炒涨气氛浓郁,丁二烯市场行情窄幅回暖。

从供需关系来看,丁二烯供应增速或不及需求增速,国内仍是高需求状态。随着炼化一体化项目的建设及投产,配套的大乙烯裂解装置陆续上马,近几年中国丁二烯产能得到了持续扩张。截至2023年中国丁二烯产能已至654.6万吨,较去年增加了60万吨。国内丁二烯行业产能前三的企业分别是浙江石化、中海壳牌和镇海炼化,产能分别达到70、35和32.5万吨/年,占总产能比重分别是11.36%、5.68%和5.28%。供应结构的紧平衡状态逐渐得到缓解,但丁二烯供应方面仍有一定缺口。尽管丁二烯不断扩能,产业供应格局逐步转向宽松,但近年来因原油价格居高,乙烯丙烯生产利润薄弱,裂解装置开工率偏低,导致丁二烯实际产量跟进不足。另一方面,下游各产品装置不断扩能,将加大对丁二烯的需求。

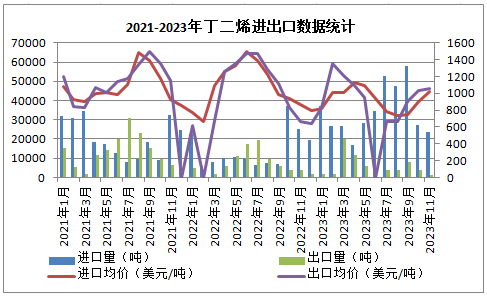

我国丁二烯行业需求量要大于产量,所以需求缺口主要来源于进口。2023年1-11月累计进口量为379417.33吨,较去年同期增长228675.05吨,增幅为151.70%。1-11月累计出口量为73101.64吨,较去年同期下降11533.91吨,下降幅度在13.63%。从2021 -2023年丁二烯进出口数据统计图中可以看出,2022年下半年以来,丁二烯进口量大幅增加。2023年12月中国丁二烯进口量预计在2.5-3万吨附近,出口量预计在0.4万吨附近,一方面内外盘价差收窄,另一方面亟需进口量弥补需求缺口,进出口方面利好丁二烯行情走高。

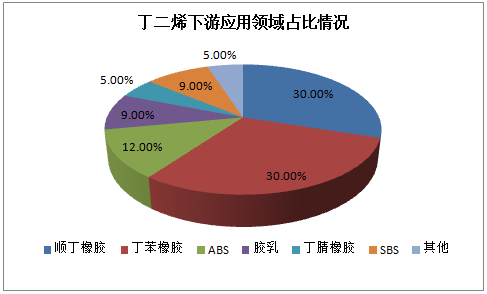

需求量有望再度突破。在消费领域,合成橡胶核心原料是丁二烯,以丁二烯为原料生产的合成橡胶占合成橡胶总产量的80%以上。因此,从消费结构来看,顺丁橡胶和丁苯橡胶均占丁二烯消费量的30%,ABS占丁二烯消费量的12%,胶乳、SBC均占丁二烯消费量的9%,丁腈橡胶占5%。2024年,就顺丁橡胶自身基本面来看,有37万吨/年顺丁橡胶装置计划投产,丁腈橡胶最主要量大终端汽车行业及房地产保温发泡材料方面,将拉动丁二烯市场行情持续向好,对丁二烯的需求量也将持续增加。

就2024年来看,国内丁二烯市场行情报价重心较2023年或小幅提升,整体来看上半年价格重心或高于下半年。上半年来看,由于新增产能释放量有限,加之二季度装置检修或仍相对集中,供应端对价格支撑或偏强,丁二烯价格行情维持震荡上行走势为主。下半年随着部分新产能陆续释放,加之检修结束,供应端对价格支撑较上半年或有所减弱,考虑终端需求持续恢复加上部分下游新产能亦或陆续释放,丁二烯价格行情回落幅度有限。